☆お金が貯まる家計と貯まらない家計の違いとは!?☆

2018.4.2 カテゴリー:厨子 浩二

こんにちは厨子です。

またまたご無沙汰してました(泣)。

今日は、どうしても貯金が貯まらないという

ご家族に耳寄りな話ですので、少し長いですが

最後までしっかりと読んでいただき、

出来ることは実践してみてくださいませ。

「お金が貯まる家計とは?」

毎月の「固定費」を知らぬ家はお金が貯まらない。

「数年後には庭付きの家を建てたい」

「家族でヨーロッパ旅行へ行きたい」

「自分のお店を持って独立したい」

あこがれの生活や収入は人それぞれですが、

夢の実現にはそれに先立つお金が必要ですよね。

そんな目標を持って貯金をしているつもりなのに、

なかなか貯まらない、、、。

そんな方もいらっしゃるかもしれません。

お金が貯まる家庭と、貯まらない家庭。

いったい何が違うのでしょうか。

結論から申し上げましょう。

お金が貯まる家庭は、間違いなく

「支出をしっかり把握」しています。

逆に、支出を把握できていないと

「収入に対して支出が多くなっている」

もしくは

「月によって収入や支出の増減が激しく貯蓄を取り崩してしまっている」

のどちらかのパターンに陥りやすいのです。

今回は、簡単に支出を把握する具体的な方法と、

その見直し方をご提案します。

わが家がどんなことにお金を使っているのかわかれば

「これに費用をかけ過ぎていたな」

と自然に節約できるかもしれません。

▼Q1:毎月「必ず使っている額」を本当に知っていますか?

では、支出を把握するために、

1カ月の生活にかかるお金を書き出してみましょう。

面倒くさいな、と思ったあなたも大丈夫です。

難しいことはありません。

ここでの狙いは家計を大ざっぱに把握することなので、

1円単位で細かく書き出す必要はありません。

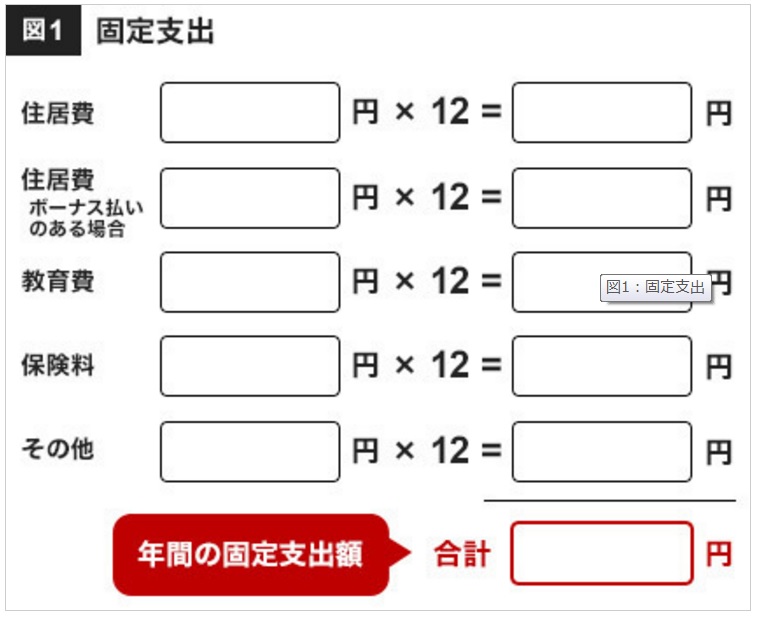

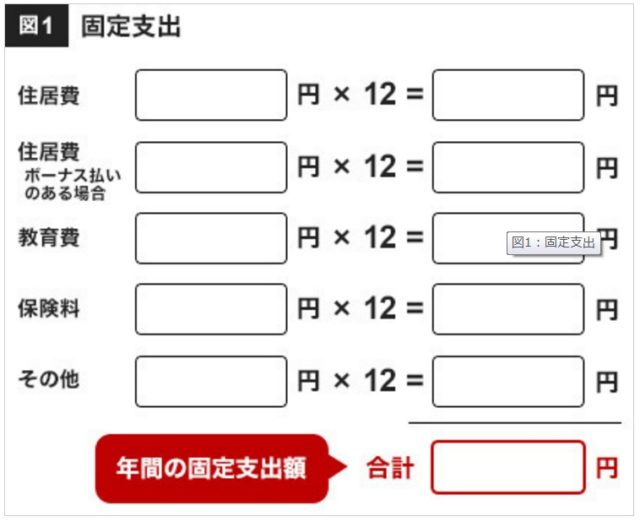

以下の図に当てはめて、ざっくりと書き出してみてください。

上の図で書き込んだ支出は「固定支出」といって、

毎月ほぼ一定額でかかるお金です。

家賃や住宅ローン、管理費、駐車場代などが「住居費」、

生命保険などの「保険料」、子どもの学費や習い事などの

「教育費」などがそれにあたります。

口座からの引き落としを利用しているならば、

通帳をみればすぐに金額がわかります。

これに12(カ月分)をかけたものが、

年間の固定支出となります。

●「固定支出」見直し法

固定支出の中で、大きな割合を占めるのが住居費です。

一般的に、住居費は手取り収入の20%前後であることが好ましく、

30%を超えると家計が苦しくなり貯金することが難しくなります。

30%を超えている方は、場合によっては、

思い切って家賃の安いところへ引っ越す、

住宅ローンを借り換える、

といった大手術を行った方がいいかもしれません。

保険料も見直したい項目のひとつです。

必要以上の保険に加入していることで、

保険料が多くなっていませんか?

保障内容を変えない場合でも、もっと安い保険はないか、

ぜひ見直してください。

「雑費」額が多い家はお金が貯まらない。

▼Q2:家計簿に「雑費・その他」欄がありますか?

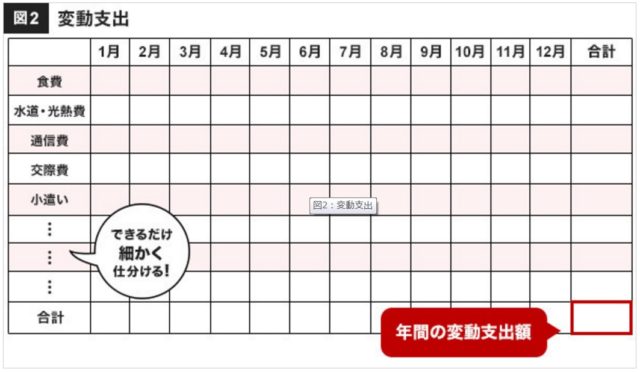

次は「変動支出」です。

変動支出は、食費や水道・光熱費、通信費、交際費、、、

などといった毎月金額が変わる支出のことです。

ここで案外大事なのは、何に分類していいかわからずに

「雑費・その他」欄を作ってしまうこと。これが落とし穴なのです。

家計簿をつけている方は、下の図に項目をできるだけ

細かく書き出してください。

家計簿をつけていない方は口座から引き出した

お金やカードの明細書をもとに、

ざっくりと支出内容を分けてみましょう。

1月から12月まで書き出してみましょう。

合計すれば、年間の変動支出が分かります。

●「変動支出」見直し法

しばしば起こりがちなのは、何に使ったかわからない

「使途不明金」の発生です。

前述しましたが、家計簿をつけるときは

「雑費・その他」の欄を設けず、

できるだけ何に使ったかがわかるようにすること。

楽しい項目の名前をつけてもいいですね。

1年だけでもがんばりましょう。

要は「つじつま合わせ」の項目をなくすことが目的です。

交際費や小遣いは、あらかじめ毎月一定額の予算を決めて、

その範囲で使うといいでしょう。

ご主人の小遣いの予算はきっちり決まっているのに、

奥さんの分は予算を決めず生活費から

その都度出している、、、なんてことはありませんか?

使い過ぎになっている可能性があります。

通信費、光熱費、交際費、小遣い、、、。

そのバランスを見ながら使い過ぎだなと

思う項目を思い切って見直せば、

その分を貯蓄にまわすことができます。

GWの旅行や帰省は「特別支出」の嵐

▼Q3:「特別支出」でじゃんじゃん使っていませんか?

忘れがちなのが、年単位で払う車の税金や保険料、

固定資産税などの「特別支出」です。

最近は車の保険に関してもネット保険が

格安なんて場合も多いので、一度、見積もりだけでも

取るのもいいかもしれませんね。

冠婚葬祭、帰省や旅行などの旅費、

スーツやコートなどの高額な被服費、

電気製品の買い替えなども、これにあたります。

会社員の方の場合、こうした特別支出は

ボーナスから支払うことが多いと思いますが、

口座からその都度引き出して使っていると、

年間でいくら使っているのかわからなくなってしまいがちです。

注意してくださいね。

ゴールデン・ウィークやお盆・お正月休みなど長期休暇には、

家族旅行や帰省、買い物などでつい財布の紐も緩んで

自分・家族へのご褒美を購入したり、仕事服をアウトレットや

セールでまとめ買いしたりするケースが多いです。

そのこと自体は悪くはないのですが、あくまで

「計画通り」に買い物を実行することが重要です。

くれぐれも衝動買いはしないように。

それをやってしまうと、特別支出はとんでもない額になってしまいます。

図1から3の合計金額が年間の支出となります。

いかかでしょうか。

書き出してみるとお金の使い方が客観的に見渡せると思います。

▼Q4:家計簿ソフトは難しいと思い込んでいませんか?

すでにお気づきかもしれませんが、支出をしっかりと把握するには、

やはり家計簿をつけることが1番てっとり早い方法です。

トライしてみたけれど長続きしなかった……という方には、

PCやスマートフォンなどの家計簿ソフトのご利用をおすすめします。

家計簿ソフトを選ぶ際には、データを入力すると、

日、月、年ごとで集計されグラフに表示してくれる

機能があるものを選びましょう。

一目で分かりやすく、楽しく続けられると思います。

中には、データを自動的に分析して、

「今月は前月と比べて食費が多いですよ」

といったアドバイスをしてくれるソフトもあります。

これまで何度も支出を「見直そう」と書いてきましたが、

家族が楽しく快適に暮らすお金まで削る必要はありません。

それほど重要でなかったこと、あとでもったいなかったかな、、、

と思うようなお金の使い方をやめることが大切なのです。

家計簿をつけて、どんなことにお金を使っているか、

客観的にみることができれば、自然とそういったお金の使い方になり、

貯金も増えていくでしょう。

ではまた、、、。