家を建てたあとの暮らしも考えて。資金計画を立てよう!

2020.8.31

念願のマイホーム。こんな間取りにしたい、あんなインテリアを置きたい・・・と、あれこれ夢がふくらみます。でも、その前に忘れてはならないのが、お金の計画です。ギリギリの予算で家づくりをしてしまうと、住宅購入後の生活に余裕がなくなってしまい、せっかくのマイホームでの新生活も楽しめません。まずは、自らに合った無理のない住宅ローンを組めるように、しっかりと資金計画を立てましょう。

資金計画とは、将来を見据えて収入と支出を算出し、そこから住宅ローンの返済計画を立てること。「予想外の出費で、ローンの返済が厳しくなってしまった」ということがないように、将来を予想しながら、できるかぎり具体的な資金計画を立てることが大切です。

そこで今回は、資金計画の立て方をご紹介。住宅ローンの借入金額はいくらにすればいいの?毎月の返済額はいくら?そんな疑問に答える、住宅ローンの考え方や計算術をご紹介します。

1. 未来家計簿で住宅購入後の家計を予測しよう

2. 自己資金を計算しよう

3. 住宅ローンの種類や借入先を決めよう

4. 住宅ローンの借入額を算出しよう

5. 給付金や税の優遇制度もぜひ利用を

未来家計簿で住宅購入後の家計を予測しよう

家を建てた後は、どのような名目にどれくらいの支出があり、どんな暮らしが理想でしょうか?もちろん、ライフステージよって支出額は変わります。とくにお子さんが進学する際には大きな支出が見込まれます。そこで、「支出がピークになるとき」を予想して、「未来家計簿」をつけてみましょう。

未来家計簿のつけかた

まずは、食費、教育費、通信費など全ての支出を洗い出して計算します。ポイントは、現在かかっている生活費に加えて、固定資産税が新たに必要となること。そして、住まいの面積が広くなるにともない、水道光熱費も増えるということ。さらに、10年を超えると外壁や屋根などのメンテナンスが必要となります。100〜200万という大きな金額がかかるメンテナンスですから、その貯金も忘れずに支出に加えましょう。

次に、給与明細などで平均月収を確認します。ここでいう月収とは、社会保険や厚生年金、税金などが差し引かれた後の手取り額のこと。ボーナスや副収入、奥様のパート代など、生活の変化によって増減する可能性がある収入は省いておきましょう。

住宅購入後の想定支出額と平均月収を算出できたら、下の計算式にあてはめて、毎月の返済可能額を割り出しましょう。

平均月収(手取り)― 想定支出額 = 毎月のローン返済可能額 [1]

住居費の目安は、収入の25%程度と言われています。計算で算出された毎月のローン返済可能額[1]がこの範囲内に抑えられていればOKです。

自己資金を計算しよう

住宅ローンを組む場合でも、住宅購入にかかる全額をローンで分割払いにできるわけではありません。これは、家の価格の8割程度までしか借入れができないローンがほとんどだからです。また、工事の手付金やローンの諸経費、家具購入費用などもローンには組み込めないことが多く、ある程度は自己資金で捻出することになります。

それでは、現在の貯蓄で、自己資金としていくら使えるかを計算してみましょう。貯金全額を自己資金にあてるのではなく、教育費や万一の備えなど、近い将来必要になるであろう資金は手元に残しておきます。3〜6か月分程度の生活費を目安としてキープしておくと安心です。

貯蓄額-手元に残す生活資金-諸経費など=自己資金 [2]

貯蓄をしていても、生活資金や諸経費を差し引くと、自己資金は意外と余裕がなくなるもの。ですが、なかには住宅価格の10割を貸してくれる住宅ローンもあります。自己資金を用意することが難しい場合でも、諦めずにまずは調べてみましょう。

親などから資金援助を受ける場合

自己資金が多いほど、住宅ローンの借入金額を減らすことができ、後の返済は楽になります。とくに、親などから住宅取得への資金援助を受ける場合は、贈与税の優遇措置が適用されるため、メリットは非常に大きくなります。

まず原則として、1年間に110万円までなら贈与税はかかりません。さらに、父母や祖父母などからの住宅資金の贈与を受ける場合は特例が適用され、最大でプラス3,000万円までが非課税になるのです。

ただし、非課税制度が適用されるには、省エネ住宅を新築するなど要件を満たす必要があります。資金援助を受ける場合は、国税庁のホームページ

「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」(https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4508.htm)などで事前に確認しておきましょう。

住宅ローンの種類や借入先を決めよう

住宅ローンを契約する金融機関や利用するローンの金利タイプを決めておきましょう。

どこから借りる?

銀行や信用金庫、住宅金融支援機構など、民間も公的機関もさまざまな住宅ローンを提供しています。それぞれに独自の利率や審査基準を定めているので、ホームページなどで調べてみましょう。

たとえば、住宅金融支援機構が提供する「フラット35」は、長期固定金利で繰上げ返済時の手数料や保証料が不要。若い家族に人気の高いローンです。ただし、変動金利よりも金利が高く、建物の審査基準が厳しい、といったデメリットもあります。

このように、どの住宅ローンも一長一短で、このローンがお得、と一概に言うことはできません。家族構成やライフスタイル、住宅の性能なども考慮に入れて、もっとも適した借入先を探しましょう。

金利の型を決める

金利タイプは、大きく分けて3つあり、それぞれにメリット・デメリットがあります。どのタイプがあなたの家庭に向いているでしょうか。

■変動金利型

景気によって金利が変動します。借り始めの金利は固定金利よりも低めに設定されていますが、半年ごとに見直されるため、金利が上昇すれば返済額も上がります。

【こんな家庭におすすめ】

共働き夫婦などで資金に余裕がある家庭におすすめ。金利が上がったときに、繰上げ返済や借り換えで対応を。

■固定金利型

借入時から、全期間、または一定期間金利が据え置かれます。安心して資金計画を立てられる一方、変動金利より金利が高めに設定されており、市場の金利が下がっても返済額が下がることはありません。

【こんな家庭におすすめ】

返済額が上がると生活に余裕がなくなる場合は、安定した固定金利がおすすめ。

■固定金利特約型

変動金利型の一種で、3年、5年、10年と一定期間のみ金利が固定されています。期間が終われば変動金利型か固定金利特約型かを再度選択します。

【こんな家庭におすすめ】

今後5年間は教育費がかかる場合など、一定期間は家計の支出を安定させたい家庭におすすめ。

共働きならペアローンという手も

共働き家庭の場合は、夫婦がそれぞれ住宅ローンを組む「ペアローン」も有効です。ペアローンの最大のメリットは、それぞれが住宅ローン控除を受けられるということ。住宅ローン控除額は、一人あたり最大400万円ですから、二人では最大800万円の控除が受けられることになります。

住宅ローンの借入額を算出しよう

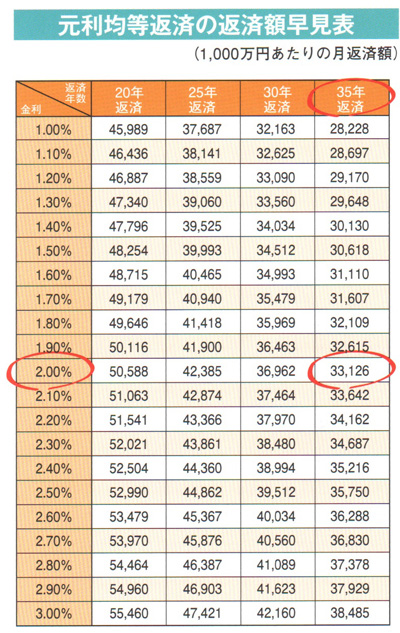

最後に、住宅ローンでいくらまで借り入れることができるかを計算します。返済期間は、収入があるうちに完済できる年数を想定しましょう。

次の表は、元利均等返済の場合の返済額早見表です。借入金額1,000万あたりの、月の返済額を表しています。返済年数と利用する予定の住宅ローンの金利を照らし合わせて返済額を求め、下の計算式にあてはめてみましょう。

毎月のローン返済可能額[1]÷早見表から求められた金額)×1000万円=借入可能額[3]

最後に、総予算を算出します。

自己資金[2]+借入可能額[3]=総予算

この総予算が、あなたのご家庭が住宅購入に使えるお金です。

給付金や税の優遇制度もぜひ利用を

総予算は予想通りでしたか?「こんなに少ないの?!」と感じたなら、今一度、家づくり計画を練り直す必要があるかもしれません。

ただし、住宅ローンを利用する場合は、「住宅ローン控除」や「すまい給付金」といった税金の優遇措置や給付金支給制度も利用できます。例えば、すまい給付金は、目安として年収775万円以下の方なら最大50万円を受け取ることができるという制度で、住宅購入の大きな支えになります。また、長期優良住宅の場合は、適用される補助金制度や税の優遇措置がさらに数多くあります。どんな制度があり、どのような基準で適用されるのかチェックしてみましょう。

少しでもたくさんのメリットを享受できる資金計画を立て、ぜひ理想のマイホームライフを叶えてください。